目次

1. 株と不動産投資の“基本のき”──何に投資してどう増えるのか

株と不動産は、どちらも「資産運用」の選択肢のひとつですが、そもそも投資対象も、お金が増える仕組みも違います。最初に、この“土台”を揃えておくと、後半の比較がスッと頭に入りやすくなります。

株式投資の仕組みと収益の出方

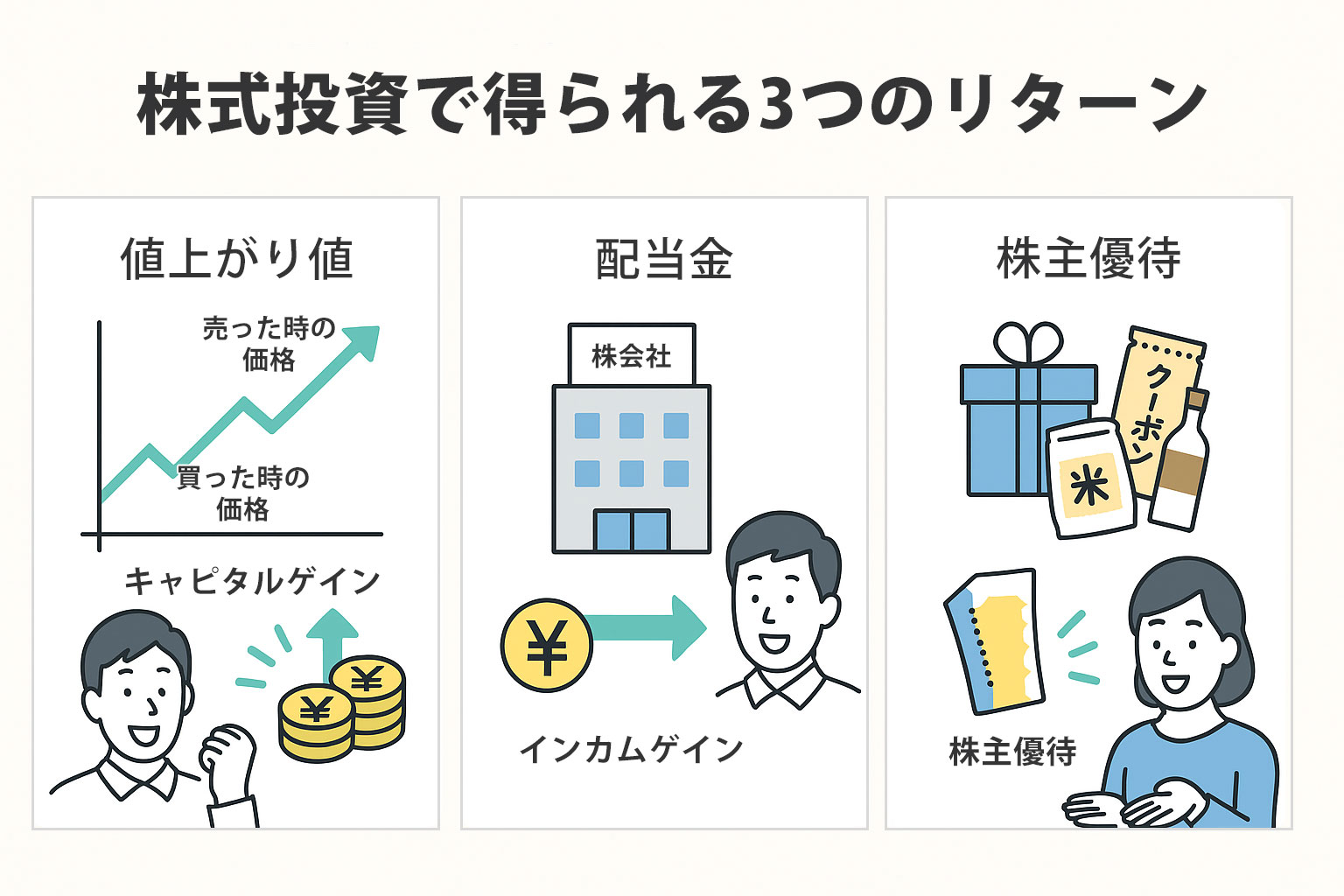

株式投資は、一言でいうと「会社のオーナーの一部になる投資」です。

企業が発行する株を買うことで、その企業の成長や利益に乗ることができます。

株式投資で得られる代表的なリターンは、次の3つです。

| リターンの種類 | 内容 | メリット | 注意点 |

|---|---|---|---|

| 値上がり益 (キャピタルゲイン) |

安く買って高く売ることで 得られる差益 |

短期間で大きな利益が 出ることもある |

価格が下がれば、 含み損・実現損になる |

| 配当金 (インカムゲイン) |

企業の利益の一部を 株主に還元したもの |

安定して出る企業も多く、 長期保有と相性が良い |

業績悪化などで 減配・無配になるリスクも |

| 株主優待 | 自社商品や 割引券などの優待 |

優待を普段の買い物や 食事で使用できる等、 現金配当以外にメリットがある |

優待廃止リスクや、 優待目的で銘柄選びすると偏りやすい |

株価は、日々ニュース・決算・金利動向・為替など、さまざまな要因で動きます。

スマホでいつでも価格をチェックできる一方で、

- 「毎日値段が変わるので、気になってしまう」

- 「下がった瞬間に怖くなって売ってしまう」

といった“メンタル面の難しさ”も、株式投資の特徴です。

また、個別株だけでなく、インデックスファンドや投資信託を通じて「株式市場全体」に分散投資する方法も一般的になりました。

つみたてNISAなどで毎月コツコツ積み立てるスタイルは、「個別銘柄を選ぶ自信はないけれど、株の成長性は取り入れたい」という人に向いています。

本記事では、これらをまとめて「株式を主な投資対象にした金融商品」として、株サイドの特徴を整理していきます。

不動産投資(現物)の仕組みと収益の出方

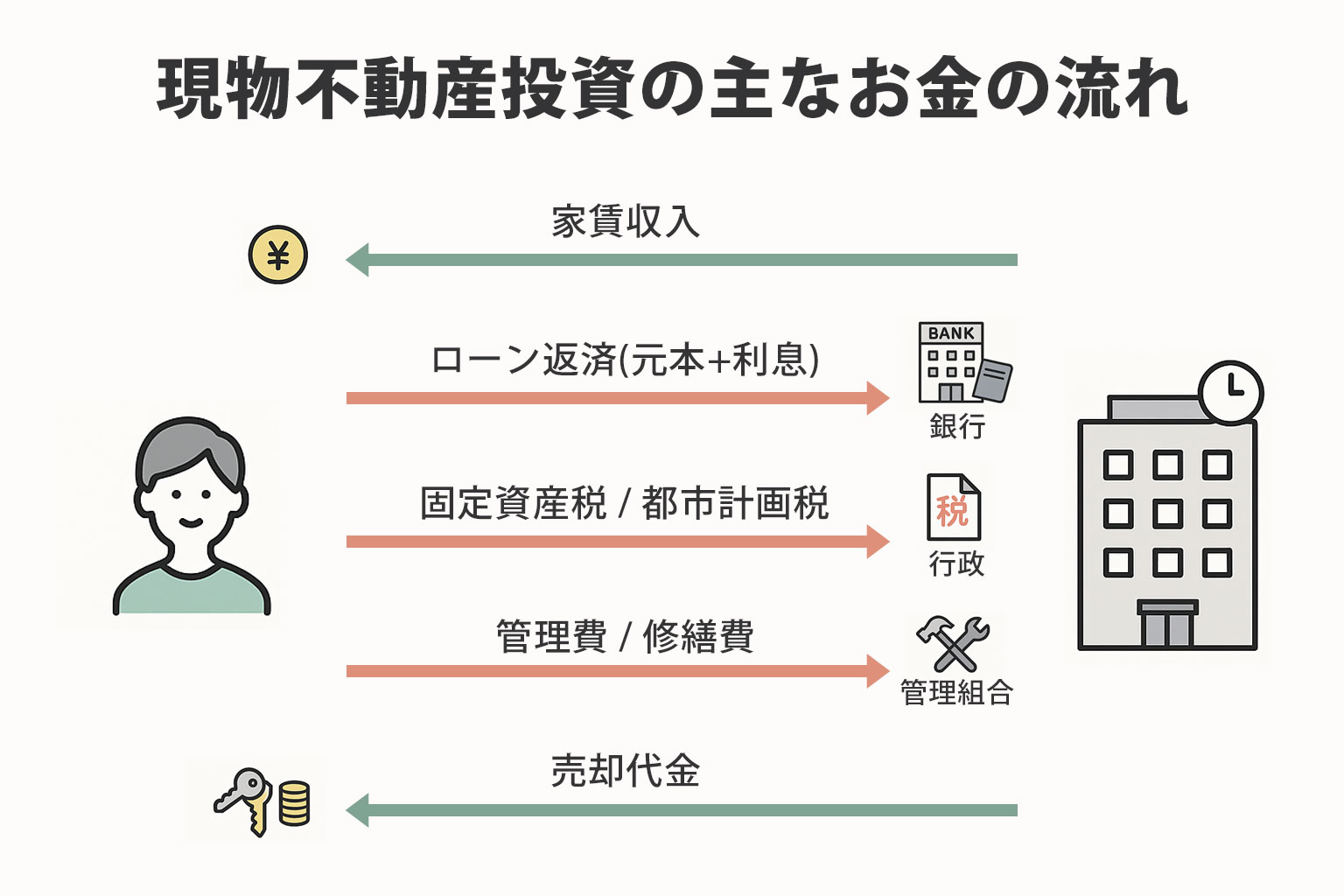

不動産投資は、「主に建物や土地という実物資産を保有し、収益を得る」投資です。

典型的なパターンは、マンションやアパートなどを取得し、入居者から家賃収入を得ながら、長期的に資産価値の上昇も狙っていくスタイルです。

現物の不動産投資では、大まかに以下のような「お金の流れ」が発生します。

| 項目 | 投資家から見た意味 |

|---|---|

| 家賃収入 | インカムゲインの源泉。毎月の“お給料”のようなイメージ |

| ローン返済(元本+利息) | 銀行から借りたお金の返済。 |

| 管理費・修繕費 | 建物の維持管理にかかるコスト。将来の価値や入居率に直結 |

| 固定資産税・都市計画税 | 不動産を持っている限り毎年かかる税金 |

| 売却代金 | 将来売却したときのキャピタルゲイン(または損失) |

株と違い、「建物」「土地」という形ある資産を持つのが、不動産投資の大きな特徴です。

価格は株ほど激しく動かない一方で、

- ・空室・家賃下落

- ・大規模修繕

- ・地震・水害などの災害リスク

といった、実物ならではのリスクも抱えます。

現物不動産はハードルが高いけれど、不動産の安定した収益には興味がある――

そんな方に向けて、私たち「利回りくん」のような不動産クラウドファンディングという選択肢もあります。

2. 株と不動産投資を7つの視点で徹底比較

ここからは、投資家が特に気にするポイントとなる、「必要資金・始めやすさ・流動性・利回り・リスク・税金・レバレッジ」

という7つの視点から、株と不動産投資を比較していきます。

「どちらが良い/悪い」ではなく、

“性質の違い”を理解して、自分に合う方・合う比率を考えることが大切です。

必要資金・始めやすさ・流動性の違い

まず、多くの方が気になるのは「いくらから始められるの?」「どれくらい手軽?」「いざという時、すぐお金にできる?」という3点です。

| 項目 | 株式投資 | 不動産投資(現物) |

|---|---|---|

| 最低投資額の目安 | 数千〜数万円程度から 可能 |

数百〜数千万円の物件価格が前提。 頭金も必要 |

| 始めるまでの手続き | 証券口座を開けば、 スマホで売買可能 |

物件探し、金融機関とのやり取り、 契約など手続き多め |

| 管理の手間 | 銘柄選び・情報収集・ 売買判断が中心 |

入居募集・管理会社とのやり取り・ 修繕対応など |

| 現金化にかかる時間 | 市場が開いていれば、 その日のうちに売却可能 |

売却まで数週間〜数ヶ月 かかるのが一般的 |

株式投資は、「証券口座さえ作れば、少額から・短時間で始められる」という意味で、始めやすさ・流動性ともに非常に高い資産です。

一方で、気軽に売買できるからこそ、相場の上下に振り回されてしまい、

- ・安いときに怖くなって売ってしまう

- ・高いときに飛びついてしまう

といった“感情に左右されるリスク”も抱えやすい面があります。

不動産投資(現物)は、その逆です。

購入・売却には時間も手間もかかるため、売買には時間がかかりますが、その分「腰の重さ」が、長期運用と相性が良いとも言えます。

利回り・リスク・税金・レバレッジの違い

次に、投資判断の核心である「どれくらい増えそうで、どんなリスクや税金があるのか」を整理してみます。

| 視点 | 株式投資 | 不動産投資(現物) |

|---|---|---|

| 期待利回りの イメージ |

成長企業に投資できれば 高いリターンも狙えるが、ブレが大きい |

家賃収入を中心に、 比較的安定したインカム+長期の値上がりを狙う |

| 主なリスク | 株価急落、企業業績悪化、 減配・無配など |

空室、家賃下落、災害、 金利上昇、出口(売却)リスクなど |

| 税制上の特徴 | 売却益・配当に約20%の税金。 経費計上の余地は小さい場合が多い |

減価償却・ローン利息・管理費などを経費計上でき、 節税余地が大きい場合が多い |

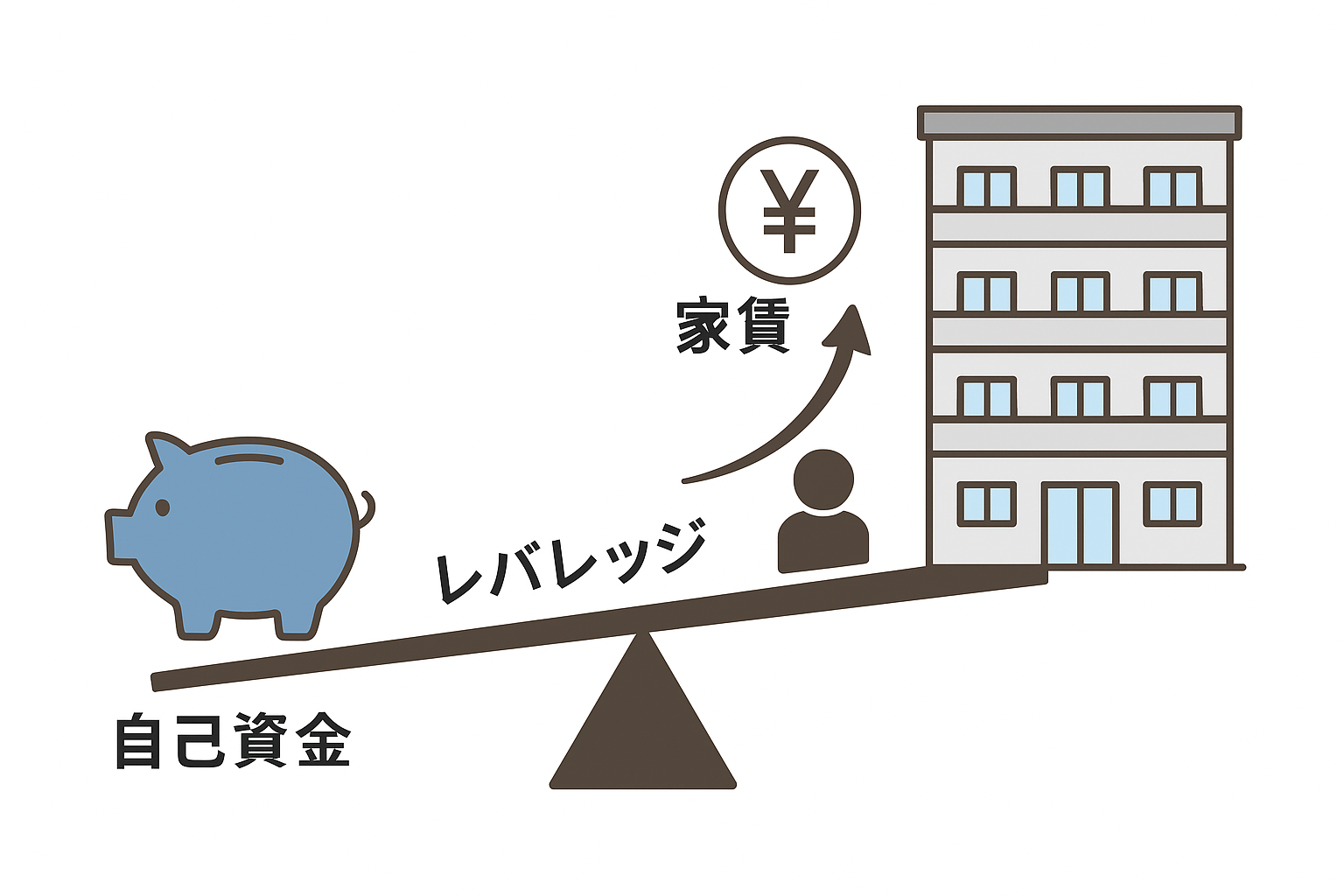

| レバレッジ (融資)の有無 |

信用取引はあるが、 損失拡大リスクが大きい |

銀行融資をテコに、 自己資金以上の不動産を取得しやすい |

株は、短期的な値動きが大きく、「高リスク・高リターン寄り」の性質が強い資産です。

一方、不動産投資は、家賃収入を軸にした“ローリスク・ロングリターン寄り”の性質があり、レバレッジ(融資)を使うことで、自己資金以上の規模の運用も可能になります。

また、税金という観点でも大きな違いがあります。

不動産は、減価償却やローン利息、管理費などを経費として計上できるため、所得税・住民税の負担を抑える効果が期待できます。

年収が上がって税負担を重く感じている人ほど、不動産投資の節税メリットに魅力を感じやすい理由です。

一方で、レバレッジには必ず“裏側のリスク”があります。

空室や家賃下落が続くと、ローン返済が重くのしかかることもありえるため、

- ・将来の収支シミュレーション

- ・金利上昇の耐性

- ・余裕資金の確保

などを、事前に慎重に検討することが重要です。

3. 目的別にみる“株向き”と“不動産向き”の投資スタイル

ここからは、「何のために投資するのか」という目的や、ライフステージ・性格から見た「株向き」「不動産向き」を整理します。

「どちらが正解か」ではなく、自分の目的・性格に合った組み合わせを見つけるためのヒントとして読んでみてください。

投資目的別に見る向き・不向き

まずは、代表的な投資目的ごとに、株と不動産の相性を【○・◎・△】でざっくり整理してみます。

| 投資目的 | 株式投資 | 不動産投資 (現物) |

コメント |

|---|---|---|---|

| 老後資金の 準備 |

○ | ○ | 長期で安定収入を狙うなら不動産がやや有利。 株の成長性も一部取り入れたい |

| 余裕資金での 資産拡大 |

◎ | ○ | 高い成長性を狙うなら株中心。 不動産で安定感も加えたい |

| 節税・ インフレ対策 |

△ | ◎ | 所得税・住民税対策や、 物価上昇への備えとして不動産の実物資産性が活きる |

| 「お試し」で 投資経験を積みたい |

◎ | △ | 少額から始めやすい株が向き。 不動産は金額・手間のハードルが高い |

老後資金やインフレ対策など、「生活費を支えてくれる安定収入」が欲しい目的には、不動産の家賃収入がイメージしやすく、相性が良いと言えます。

一方で、「余裕資金で将来の資産を大きく育てたい」という目的には、株式投資の成長性を活かす方がフィットしやすい場面も多いでしょう。

ただし、現物の不動産投資は、いきなり大きな金額とローンを背負うことになるため、

- いきなり一棟・一室を買うのは怖い

- もっと小さく不動産に触れてみたい

という声も多く聞かれます。

そうした方にとって、不動産クラウドファンディングのような「少額で不動産収益に参加できる仕組み」は、現物不動産に行く前のステップとして機能します。

私たち「利回りくん」でも、将来的に現物を検討する前に、まずは1万円から不動産の値動きや分配金のイメージを掴んでいただくケースが多くあります。

ライフステージ・性格・可処分時間から考える投資スタイル

次に、年齢・家族構成・仕事の忙しさ・性格(値動きが気になるタイプかどうか)といった「人となり」から、投資スタイルを考えてみましょう。

| タイプ | 株の割合 イメージ |

不動産の割合 イメージ |

コメント |

|---|---|---|---|

| 20代独身会社員 | やや高め | やや低め | 収入の伸びしろがあり、時間も取りやすい。 株で成長性を取りつつ、不動産は将来へのタネとして少しずつ |

| 30〜40代子育て世帯 | 中程度 | 中〜やや高め | 教育費・住宅ローンなど支出も多くなる時期。 価格変動の大きい株を少し抑え、不動産で将来の安定収入を育てる |

| 50〜60代・退職目前 | やや低め | 高め | 不動産購入するに当たって金融機関から借入をする場合、 勤続年数や年収が安定する時期だと有利な条件でローンを借りやすい。 大きく増やすより、減らさない・安定収入を重視。 不動産や配当株の比率を高める設計が多い |

| 自営業・フリーランス | 中程度 | 中程度 | 収入が安定しづらい分、複数の収入源を持つことが重要。 株+不動産の分散でキャッシュフローの柱を増やす |

※あくまで一例であり、これが“正解”という意味ではありません。

多くの不動産クラウドファンディングの投資家の方は、

- 「日中チャートを見る時間がない会社員」

- 「長期よりも、1年前後の期間でコツコツ回したい人」

- 「他の投資とのバランスを考えて、安定性のある資産を一部に組み込みたい人」

といった、安定性を重視しつつ、本業が忙しい層が中心です。(利回りくん)

私たち「利回りくん」にも、

「株や仮想通貨もやっているけれど、全部が値動きの激しい資産だと心が落ち着かないので、安定した不動産も一部持っておきたい」という方が多くいらっしゃいます。

現物不動産までは踏み出していないものの、

- ・不動産の安定性を自分のポートフォリオに取り入れたい

- ・でもローンや管理の手間はできるだけ避けたい

という方にとって、不動産クラウドファンディングは「株と現物不動産の中間」にある、現実的な選択肢になりやすいと感じています。

4. 分散投資という答え──株と不動産を組み合わせる発想

ここまで見てきたとおり、株と不動産には、それぞれはっきりとした長所・短所があります。

そこで重要になるのが、「どちらか一方に決める」のではなく、「組み合わせて持つ」という発想です。

一極集中より分散が大切な理由

たとえば、次のようなイメージで考えてみてください。

| パターン | 価格変動のブレ | 収入の安定度 | 主なリスク |

|---|---|---|---|

| 株のみ | 大きい | 中程度 | 景気悪化・業種集中・企業不祥事など |

| 不動産のみ | 中程度 | 高い(家賃収入) | エリア集中・災害・空室・流動性の低さ |

| 株+不動産 | 中程度 | 中〜高 | どちらかが悪くても、もう一方でカバーしやすい |

株だけに偏っていると、景気悪化や市場全体の暴落に巻き込まれやすくなります。

逆に、不動産だけに偏っていると、特定エリアの地価下落や災害の影響を強く受ける可能性があります。

- 株:成長性・機動力・流動性に優れる

- 不動産:インカムの安定性・実物資産としての安心感に優れる

というそれぞれの特徴を組み合わせることで、

「増やす力」と「守る力」を両方持ったポートフォリオを作ることができます。

不動産部分の一部を、現物ではなく不動産クラウドファンディングで構成する、という選択肢もあります。

1口1万円から複数のファンドに分散しやすいため、「不動産の中での分散」をしやすいのも特徴です。(利回りくん)

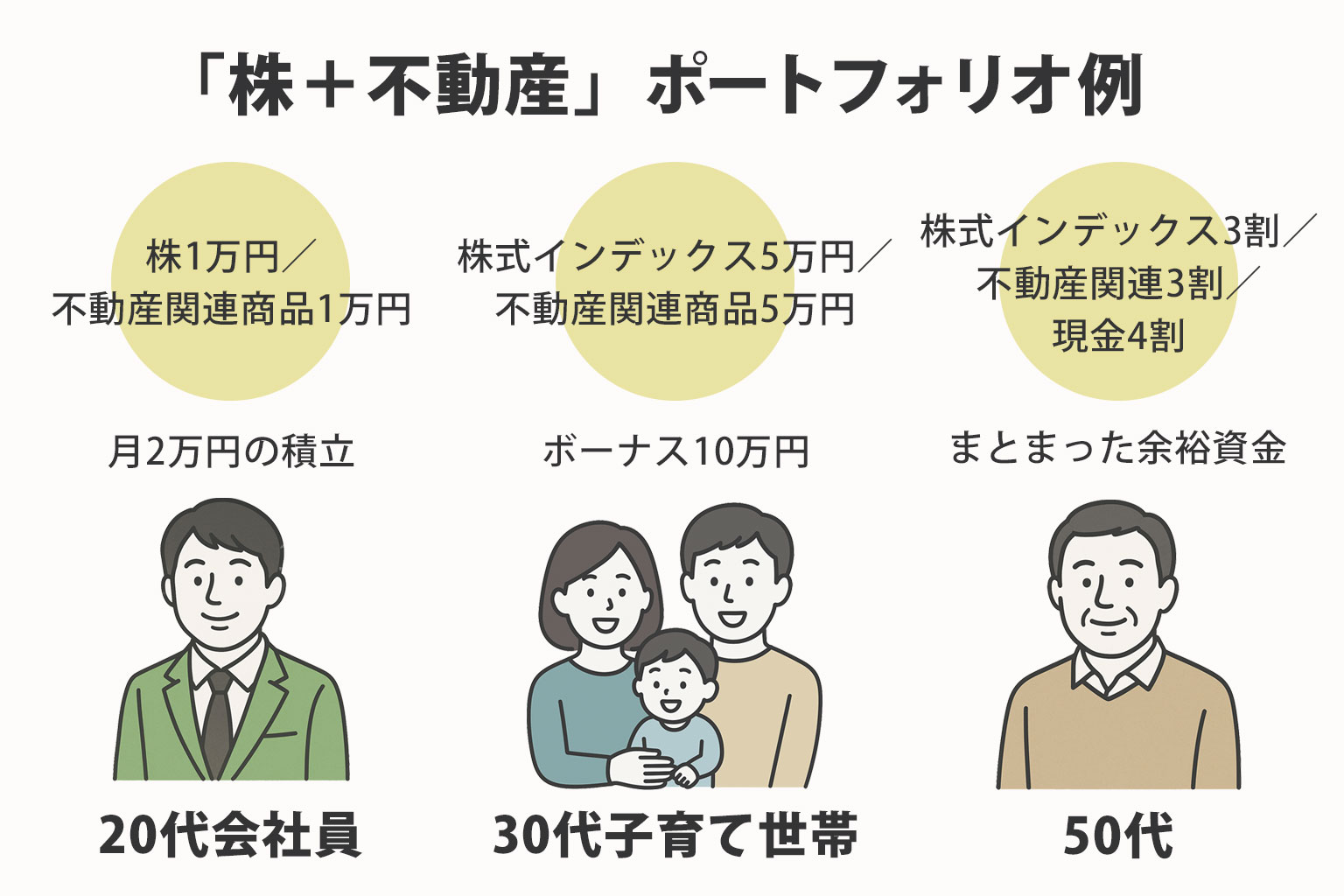

少額から始める「株+不動産」ポートフォリオ例

最後に、「具体的にどんなイメージで組み合わせればいいの?」という疑問に対して、あくまで一例としてイメージをお見せします(※特定の商品や比率を推奨するものではありません)。

| 例 | 想定する人 | 毎月 or ボーナス | イメージ配分例 |

|---|---|---|---|

| 例1 | 20代会社員 | 月2万円の積立 | 株1万円/不動産関連商品1万円 |

| 例2 | 30代子育て世帯 | ボーナス10万円 | 株式インデックス5万円/不動産関連商品5万円 |

| 例3 | 50代 | まとまった余裕資金 | 株式インデックス3割/不動産関連3割/現金4割 |

ここでいう「不動産関連商品」には、

- ・現物不動産

- ・REIT

- ・不動産クラウドファンディング …など

が含まれます。

たとえば、「株はすでに積立NISAをやっている。でも現物不動産はまだ早い」と感じている方なら、

株の積立はそのまま続けつつ、ボーナスの一部を不動産クラウドファンディングに回すことで、

- ・株式市場の成長性

- ・不動産の安定したインカム

の両方を、少額から取り入れていくことができます。

私たち「利回りくん」では、会員数国内No.1の不動産クラウドファンディングとして、1口1万円からプロが運用する不動産ファンドに投資でき、平均利回り4%台(年率)の案件を中心に提供しています。(利回りくん)

スマホで手続きが完結し、投資家のみなさまの銀行口座へ分配金をお振り込みするシンプルな仕組みなので、株式投資と並行しながら「不動産の安定収入」をポートフォリオに加えやすい設計になっています。

さいごに

投資には必ずリスクがあり、「絶対に安全な商品」は存在しません。

重要なのは、リスクとリターンの特徴を理解したうえで、自分のお金と相談しながら、無理のない範囲で少額から始めることです。

利回りくんでは、初心者でも始めやすい、クラウドファンディング型の不動産投資商品を取り揃えています。

株式投資だけに偏らず、安定感のある不動産にも少しずつ分散してみたい方は、ぜひ一度ファンドの内容をチェックしてみてください。

なお、「不動産投資と不動産クラウドファンディングの違い」については、別のコラムで、仕組み・リスク・手間の違いをより詳しく解説する予定です。

現物不動産か、不動産クラウドファンディングかでお悩みの方は、ぜひそちらもあわせてご覧ください。

現在募集中のファンドはこちら

\ 会員数業界No.1!1万円から始める不動産投資 /

【おすすめ】アプリもございます。

出資や運用状況のチェックがスムーズにできます。 さらにプッシュ通知で分配金やキャンペーン情報もすぐ届くので見逃しません。

▶︎ アプリをダウンロードする(App Store / Google Play)

|