目次

1.「不動産投資」と「不動産クラウドファンディング」は何が違う?

不動産投資も不動産クラウドファンディングも「不動産から収益を得る投資」であることは同じです。

ただし、何を持つのか・どこに出資するのか・どこまで自分でやるのかが大きく違います。まずはその前提をそろえておきましょう。

1-1.「現物不動産投資」の基本──“物件そのもの”を持つ投資

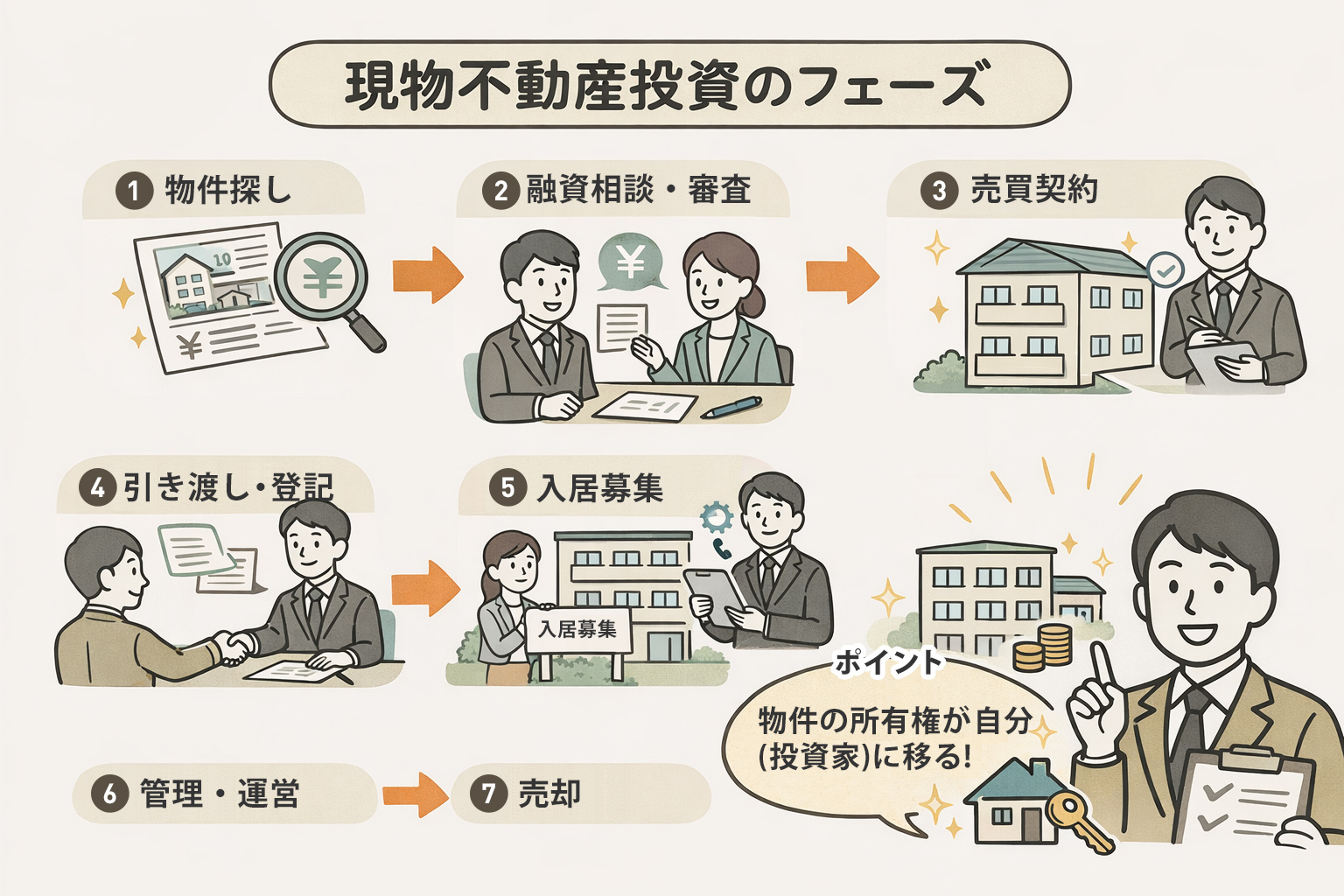

現物不動産投資は、一言でいうと「マンションやアパートなどの物件そのものを所有し、家賃収入や売却益を得る」投資です。

典型的な流れをざっくり表にすると、次のようになります。

【現物不動産投資】

| フェーズ | 投資家が やること |

お金の動きの イメージ |

|---|---|---|

| 物件探し | 立地・価格・利回り・ 将来性を調べて物件候補を選ぶ |

まだ支出は発生しないが、 時間と労力を投下 |

| 融資相談・ 審査 |

銀行に融資を打診し、 条件のすり合わせ・審査を受ける |

頭金+融資額の 目安が固まる |

| 売買契約 | 売主・仲介会社と 契約を締結 |

手付金などを支払う |

| 引き渡し・ 登記 |

残代金を支払い、 所有権を移転 |

多額の資金が動き、 ローン返済がスタート |

| 入居募集 | 賃貸募集・ 内見対応 (多くは管理会社経由) |

入居が決まるまで 家賃収入ゼロ |

| 管理・ 運営 |

家賃回収・修繕・ クレーム対応など (管理会社に 委託するケースが多い。 その場合は管理委託料の 支払いが発生) |

家賃収入 − 各種コスト =手取り |

| 売却 | タイミングを見て 物件売却 |

売却益 (または損失)が確定 |

ここでのポイントは、

- ・物件の所有権が自分(投資家)に移ること

- ・家賃収入(インカムゲイン)と売却益(キャピタルゲイン)の両方を狙えること

- ・ローン(レバレッジ)を使うことで、自己資金以上の規模の投資ができること

です。

一方で、メリットの裏側には当然リスクもあります。

- ・空室や家賃下落でキャッシュフローが悪化するリスク

- ・設備故障・大規模修繕などに備える必要

- ・地域の人気低下や災害など、物件価値そのものが下がるリスク

- ・金利上昇でローン返済額が増えるリスク

こうした「オーナーとしての責任とリスクを丸ごと引き受ける」のが現物不動産投資だと言えます。

1-2.「不動産クラウドファンディングの基本」──“不動産を運用する事業”に少額出資する投資

ここでは不動産クラウドファンディングで主流なスキームである「匿名組合」を例に説明します。

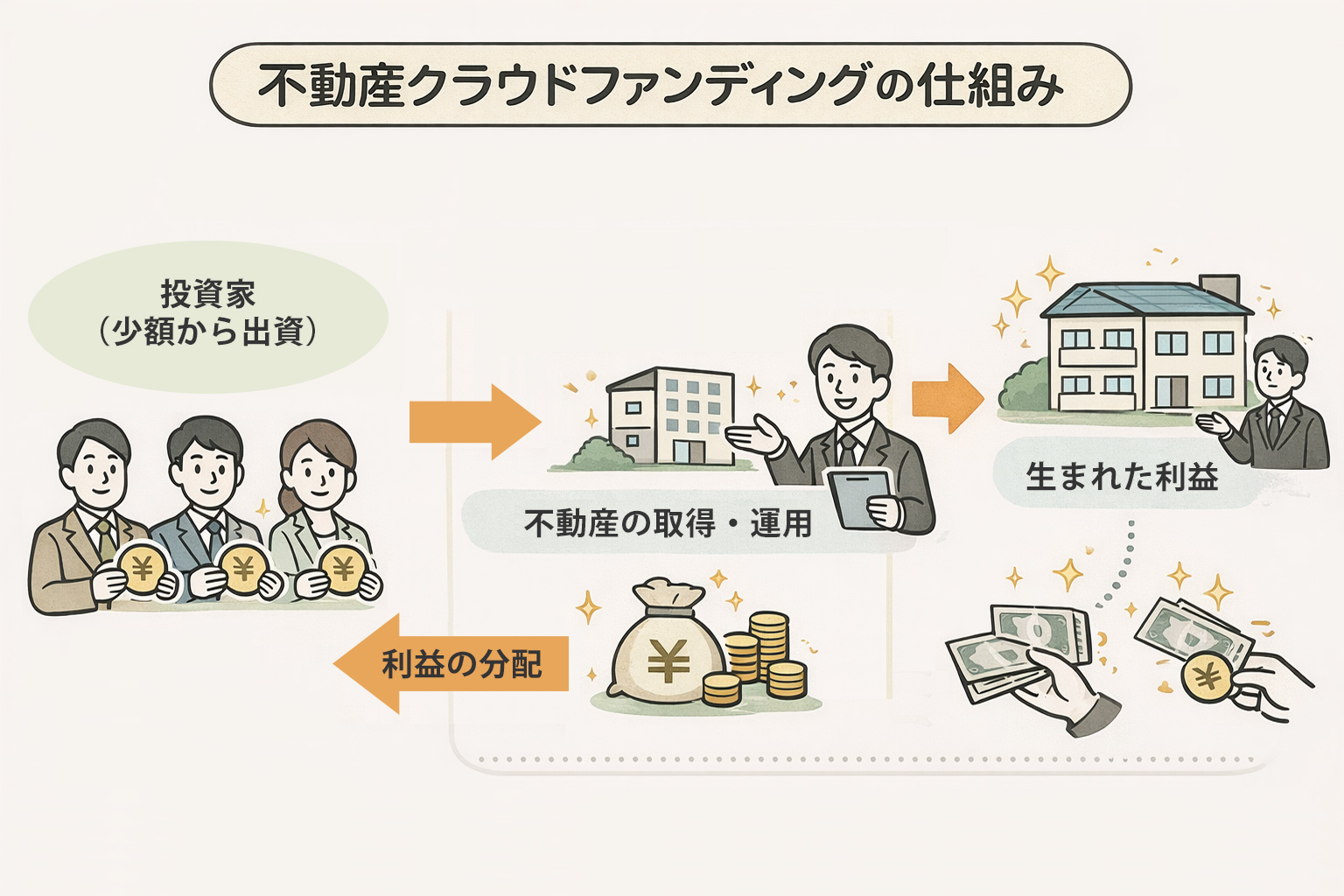

不動産クラウドファンディングは、物件そのものを買う投資ではありません。

より正確には、「不動産を取得・運用する事業(スキーム)に少額で出資し、その事業から生まれた利益を分配してもらう」仕組みです。

ざっくりとした構図は、こんなイメージです。

【不動産クラウドファンディング】

| 立場 | 役割 | お金の流れ | 主なリスク |

|---|---|---|---|

| 投資家 (あなた) |

不動産事業に 少額出資 |

1口1万円などを出資し、 分配金を受け取る |

元本割れ、 事業者リスクなど |

| 不動産 クラウド ファンディング 事業者 (例:利回りくん) |

不動産の取得・ 運用・売却を行う |

集めた資金で 不動産を取得・運用し、 利益を投資家に分配 |

運営・空室リスクを 一定程度負う |

| 不動産 (物件) |

収益の源泉 | 家賃収入や売却代金が 事業の収益になる |

立地・賃料市況・ 災害等の影響を受ける |

投資家が持つのは「物件そのもの」ではなく、

“出資持分”であり、そこから生じる利益を分配金として受け取ります。

私たちが運営する不動産クラウドファンディングサービス【利回りくん】 も、この仕組みを使ったサービスです。

- ・会員数国内No.1の不動産クラウドファンディング

- ・1口1万円から、プロが運用する不動産にオンラインで投資ができる

- ・実績ベースで平均利回り4.4%、スマホで最短5分で投資を始められる

などが特徴で、

「いきなりローンを組んで現物を買うのは怖いけれど、不動産の安定した収益には興味がある」という方の入り口としてご利用いただくケースが増えています。

2. 現物不動産と不動産クラウドファンディングを“6つの視点”で比較する

ここからは、より具体的に

- ・必要資金

- ・レバレッジ(ローン)

- ・手間

- ・流動性(換金のしやすさ)

- ・利回り

- ・リスク・税金

という6つの視点から、現物不動産と不動産クラウドファンディングの違いを見ていきます。

2-1. 必要資金・レバレッジ・手間・流動性の違い

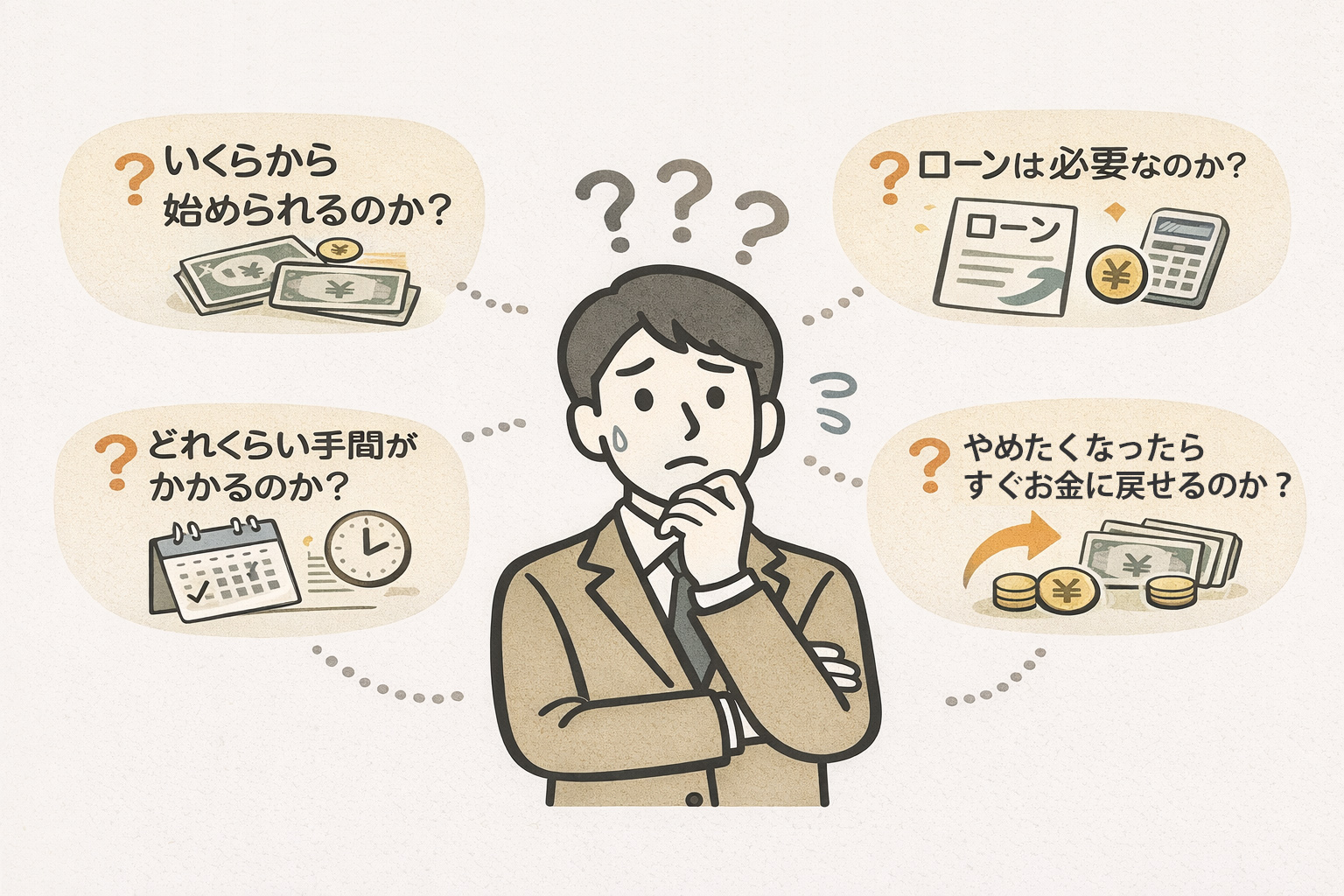

まず、多くの方が真っ先に気になるのが、

- ・「いくらから始められるのか?」

- ・「ローンは必要なのか?」

- ・「どれくらい手間がかかるのか?」

- ・「やめたくなったらすぐお金に戻せるのか?」

といった、ところだと思います。

ざっくり比較すると、次のようなイメージです。

| 観点 | 現物 不動産投資 |

不動産クラウド ファンディング (利回りくん) |

|---|---|---|

| 最低投資額の 目安 |

物件価格: 数百〜数千万円+ 頭金数十 〜数百万円 |

1口1万円〜 少額でOK (利回りくん) |

| レバレッジ (ローン) |

銀行融資を使って 大きな投資が可能 |

ローンは使わず、 自己資金の範囲で出資 |

| 始めるまでの 手続き |

物件選び・現地確認・ 融資審査・契約など |

会員登録・本人確認・ 入金など、スマホで完結 (利回りくん) |

| 運用中の 手間 |

管理会社とのやり取り・ 修繕・入居者対応など が発生 |

物件運営は事業者側。 投資家は基本 「見守るだけ」 |

| 現金化の しやすさ |

売却まで数週間〜 数ヶ月かかるのが一般的 |

原則途中解約不可だが、 運用期間があらかじめ 決まっている |

現物不動産は「オーナー業」ですので、スタート時も運用中もそれなりの時間とエネルギーが必要です。その代わり、自分の判断でリフォームしたり、賃料を見直したり、出口戦略を工夫したりと、“自分でコントロールできる余地”が大きい投資でもあります。

一方で不動産クラウドファンディングは、

- ・ローンを組まず

- ・少額から

- ・物件運営の手間は事業者に任せて

不動産収益に参加できるため、忙しい会社員や、副業としてゆるく投資したい方と相性が良いと言えます。

2-2. 利回り・リスク・税金の違い(“どれくらい増えるか”と“損するときのパターン”)

次に、投資の核心である「どれくらい増える可能性があって、どんなリスクがあるのか」を整理します。

| 観点 | 現物 不動産 投資 |

不動産クラウド ファンディング (利回りくん) |

|---|---|---|

| 利回りの イメージ |

家賃収入+売却益で、 高いトータルリターンも 狙えるが、ブレも大きい |

想定利回り数%台。 利回りくんは 平均利回り4.4%程度の 案件が中心 (利回りくん) |

| 主なリスク | 空室・賃料下落・ 設備故障・災害・ 金利上昇・売却難航など |

元本割れリスク・ 事業者破綻リスク・ 途中解約不可など |

| 税金の扱い | 減価償却・ ローン利息・ 管理費等を経費計上し、 場合によっては 節税につながる |

分配金は雑所得等として 扱われるケースが多く、 節税効果は限定的 |

| 元本保証 | 保証なし | 元本保証ではないが、 優先劣後構造などで 投資家の損失を一定程度 クッションする仕組みが ある場合も多い |

現物不動産は、「うまく回せば非常に強力な資産形成エンジン」になり得ます。

しかしその分、空室や家賃下落が続くと、ローン返済が重くのしかかるなど、ダウンサイドも大きくなりやすい投資です。

不動産クラウドファンディングは、ローンを使わない分、リターンの上振れも限定的ですが、

- ・少額

- ・分散しやすい

- ・手間がかからない

という意味で、“ミドルリスク・ミドルリターンの不動産投資” として位置づけられます。

利回りくんでも、多くのファンドで優先劣後方式を採用し、まずは事業者側が一定の損失を負担することで、投資家の元本を守る工夫を行っています。(利回りくん)

3. どんな人に向いている?目的・ライフスタイル別「現物向き」「不動産クラウドファンディング向き」

ここからは、「自分はどちらを選ぶべきか?」という観点で、

- ・投資の目的

- ・可処分時間や性格

といった切り口から、現物不動産と不動産クラウドファンディングの向き・不向きを見ていきます。

3-1. 投資目的別に見る「現物不動産」と「不動産クラウドファンディング」の相性

まずは代表的な目的ごとに、ざっくり○・◎・△で相性を整理してみます(あくまで一例です)。

| 投資 目的 |

現物 不動産 |

不動産 クラウド ファンディング (利回りくん) |

コメント |

|---|---|---|---|

| 老後の 生活資金 づくり |

◎ | ○ | 長期で家賃収入を 積み上げたいなら現物。 ただしハードルも高いので、 不動産クラウドファンディングで 一部を担うのも◎ |

| 余裕資金の 運用 |

○ | ◎ | 数十万円〜数百万円規模なら、 不動産クラウドファンディングで 複数ファンドに分散しやすい |

| 節税を 重視 |

◎ | △ | 損益通算や減価償却を 活かせる現物に分がある |

| 不動産投資の “お試し” |

△ | ◎ | いきなりローンを組むより、 まずは不動産クラウドファンディングで 収益の感覚をつかむのが現実的 |

| 社会貢献・ 応援投資 |

○ | ◎ | 地域創生・店舗支援・地方再生など、 テーマ型ファンドが多い 不動産クラウドファンディングと 相性が良い |

利回りくんでは、利回りだけでなく、

- ・空き家・古民家の再生

- ・商店街・飲食店の応援

- ・地域創生・社会貢献型のファンド

など、「誰かの挑戦を応援しながらリターンも狙う」タイプの案件も多数ご用意しています。

「老後のためにコツコツ増やしたい」「余裕資金を効率よく働かせたい」といった目的に加えて、

「せっかくなら自分が応援したいプロジェクトにお金を回したい」 という価値観を持つ方にとって、不動産クラウドファンディングは、現物とは違った魅力を感じていただきやすいはずです。

4. 「どちらか一方」ではなく「どう組み合わせるか」という発想

ここまで見てきたとおり、現物不動産投資にも、不動産クラウドファンディングにも、それぞれはっきりとした長所と短所があります。

最後に、「どちらをやるか」ではなく、「どう組み合わせるか」という視点で考えてみましょう。

4-1. 現物と不動産クラウドファンディングを組み合わせるメリット(分散とステップアップ)

| パターン | 必要資金 | 手間 | 価格変動 リスク |

キャッシュフローの 安定性 |

|---|---|---|---|---|

| 現物のみ | 大きい | 大きい | エリア・ 物件に集中 |

長期的には 安定しやすい |

| 不動産 クラウド ファンディングのみ |

小さい | 小さい | ファンドや事業者に 分散しやすい |

案件ごとの 想定利回りに左右される |

| 現物+ 不動産 クラウドファンディング |

中〜大 | 中 | 現物と複数ファンドに分散 | 現物+ 不動産クラウドファンディングの インカムで安定度アップ |

こんなイメージになります。

-

・まだ現物不動産を持っていない方にとっては、

不動産クラウドファンディングが“入口”や“テスト的な役割”を果たす

-

・すでに現物を持っている方にとっては、

不動産クラウドファンディングを使ってエリア・用途・運用期間を分散させる

といった使い方が考えられます。

利回りくんの場合、運用期間は数ヶ月〜1年程度のファンドも多く、

「まずは1年だけやってみて、不動産の収益構造や値動きの感覚を掴み、そのうえで次の一手を考える」といった“お試しと経験値づくり”に使っていただくケースもあります。

4-2. 少額から実践できる「現物◯%・不動産クラウドファンディング◯%」の現実的な始め方

最後に、「じゃあ結局、いくらくらいから、どう始めればいいの?」という疑問に対して、あくまで一例としてイメージをお見せします。

| まずは 小さく試したい方 |

安定運用を 増やしたい方 |

ボーナスの一部を 働かせたい方 |

退職金の一部を 分散させたい方 |

|

|---|---|---|---|---|

| 毎月 or ボーナス | 月1万円の投資余力 | 月10万円の投資余力 | ボーナス50万円 | まとまった余裕資金 |

| 不動産 クラウド ファンディングへ の配分例 |

利回りくん 1万円 (まずは不動産 クラウド ファンディングだけ でお試し) |

つみたてNISA 4万円 + その他投信 2万円 + 利回りくん 4万円 |

現金貯金10万円 + 投資信託・ つみたてNISA10万円 + 利回りくん30万円 |

株・投信・現金を 維持しつつ、 全体の数%〜1割程度を 利回りくんに配分 |

利回りくんは1口1万円から投資ができるため、

- ・「とりあえず今月は1口だけ」

- ・「ボーナスのうち10万円だけ」

といった、小刻みな使い方がしやすいのが特徴です。

いきなり現物で「現物100%」に振り切るのではなく、

最初は 「現物0%・不動産クラウドファンディング少し」 という形で不動産の要素をポートフォリオに加え、経験値が溜まってきたら、必要に応じて現物投資も検討していく。

そんな段階的な進め方が、心理的にも、リスク管理の面でも現実的だと考えています。

さいごに

投資には、どんな商品にもリスクがあります。

大切なのは、その仕組みとリスクを理解したうえで、生活資金とは切り離した「余裕資金」から少しずつ始めることです。

利回りくんでは、初心者でも始めやすい、安心の不動産クラウドファンディング型不動産投資を取り揃えています。

いきなりローンを組んで現物不動産を購入するのではなく、まずは1万円から、不動産の収益構造や分配金の感覚をつかんでみたい方にとって、ちょうど良い入り口になるはずです。

ぜひ、募集中のファンドをチェックして、第一歩を踏み出してみてください。

現在募集中のファンドはこちら

\ 会員数業界No.1!1万円から始める不動産投資 /

【おすすめ】アプリもございます。

出資や運用状況のチェックがスムーズにできます。 さらにプッシュ通知で分配金やキャンペーン情報もすぐ届くので見逃しません。

▶︎ アプリをダウンロードする(App Store / Google Play)